INSTRUÇÃO NORMATIVA Nº 49, DE 29 DE ABRIL DE 2026

Data: 07/05/2026 Voltar

/

Voltar

/

INSTRUÇÃO NORMATIVA Nº49, de 29 de abril de 2026.

DISCIPLINA OS PROCEDIMENTOS A SEREM ADOTADOS PARA O CÁLCULO DO PERCENTUAL DE 65% (SESSENTA E CINCO POR CENTO) RELATIVO AO VALOR ADICIONADO FISCAL ESTABELECIDO NO ART. 1.º, I, DO DECRETO Nº29.306, DE 5 DE JUNHO DE 2008.

O SECRETÁRIO DA FAZENDA DO ESTADO DO CEARÁ, no uso das atribuições legais que lhe confere o inciso III do art. 93 da Constituição Estadual, e

CONSIDERANDO o disposto no art. 158, inciso IV, da Constituição Federal, que estabelece a repartição de receitas do ICMS aos Municípios;

CONSIDERANDO a necessidade de disciplinar critérios técnicos e uniformes para a apuração do Valor Adicionado Fiscal (VAF), utilizado na composição do Índice de Participação dos Municípios (IPM);

CONSIDERANDO a evolução dos sistemas eletrônicos de escrituração e declaração fiscal, em especial a Escrituração Fiscal Digital (EFD ICMS/IPI) e demais obrigações acessórias;

CONSIDERANDO a necessidade de assegurar maior transparência, rastreabilidade e consistência na alocação do VAF por município;

CONSIDERANDO a diversidade de modelos operacionais de contribuintes com atuação em múltiplos municípios, especialmente nos setores de energia, telecomunicações, transporte e atividades extrativas;

CONSIDERANDO a importância do correto preenchimento do Registro 1400 da EFD ICMS/IPI como instrumento de rateio do valor adicionado;

CONSIDERANDO a necessidade de harmonizar os critérios de apuração com as normas anteriores, garantindo segurança jurídica e transição adequada,

RESOLVE:

Art. 1.º A apuração do percentual de 65% (sessenta e cinco por cento) relativo ao Valor Adicionado Fiscal (VAF) será realizada com base nos seguintes documentos e registros:

I – Escrituração Fiscal Digital (EFD ICMS/IPI);

II – Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS-D)

III – Declaração de Informações Socioeconômicas e Fiscais (DEFIS): aplicável a produtos primários, desde que apresentem movimentação suficiente declarada no PGDAS-D.

IV – Declaração Anual do Simples Nacional para o Microempreendedor Individual (DASN-SIMEI);

V – Notas Fiscais Avulsas Eletrônicas (NFA-es);

VI – Conhecimentos de Transporte Eletrônicos (CT-es) de empresas estabelecidas no Estado do Ceará, enquadradas no regime de recolhimento normal;

VII – Conhecimentos de Transporte Eletrônicos (CT-es) emitidos por contribuintes de outras unidades da Federação, que iniciam a prestação de serviço de transporte em municípios cearenses;

VIII – Notas Fiscais de Comunicação emitidas por contribuintes de outras unidades da Federação, que iniciam a prestação de serviço de comunicação em municípios cearenses;

IX – Autos de Infração lavrados por omissão de saídas, com a dedução dos valores relativos às omissões de entradas. Considerar-se-á a base de cálculo dos autos vinculados ao VAF, aplicando-se exclusivamente aos autos quitados, parcelados ou inscritos em Dívida Ativa.

§ 1.º As informações previstas nos incisos I, II, III e IV são de responsabilidade do contribuinte, mediante declaração em arquivo eletrônico.

§ 2.º Não serão considerados, para fins de cálculo do VAF, valores líquidos negativos apurados no período.

Art. 2.º Os contribuintes das atividades abaixo listadas deverão, obrigatoriamente, preencher o Registro 1400 – Valores Agregados da EFD ICMS/IPI, informando o valor adicionado correspondente a cada município onde ocorrer a atividade econômica:

I – Prestadores de serviços de comunicação e telecomunicação;

II – Distribuidoras de energia elétrica;

III– Geradoras de energia elétrica;

IV– Empresas de extração de petróleo e gás natural com produção em municípios diversos da sede administrativa;

V– Empresas que emitem notas fiscais de entrada referentes à produção própria ou relativas às aquisições de fornecedores sem organização administrativa;

VI– Empresas com inscrição estadual centralizada na forma do Regime Especial de Tributação.

Art. 3.º No preenchimento do Registro 1400 – Informações sobre Valores Agregados da EFD-ICMS/IPI, deverão ser observados a apuração do valor e a indicação do município onde ocorreu o fato gerador, conforme o segmento econômico das empresas, nos termos do Anexo I desta Instrução Normativa.

§ 1.º Para as empresas de comunicação e de telecomunicações que prestem serviços interestaduais, o valor da prestação será atribuído integralmente ao município de localização do estabelecimento prestador do serviço.

§ 2.º Para as empresas geradoras de energia elétrica, deverá ser informado o município onde se encontram instalados os aerogeradores ou os painéis solares.

§ 3.º Na hipótese de coincidência entre o município da sede e o local de geração de que trata o § 2.º deste artigo, deverá ser indicado apenas este último.

§ 4.º Para as empresas que exploram petróleo e gás natural, deverá ser informado o município onde se realiza a atividade de exploração.

§ 5.º Na hipótese do § 4.º, o valor declarado deverá corresponder ao volume de produção segregado por município, ficando sujeito à validação mediante cruzamento com os dados constantes do Boletim Mensal de Produção (BMP) da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis.

§ 6.º Para as empresas que emitam notas fiscais de entrada referentes à produção própria ou às aquisições de mercadorias de fornecedores sem organização administrativa, o município a ser informado será o da procedência da mercadoria, e o valor corresponderá ao constante no respectivo documento fiscal.

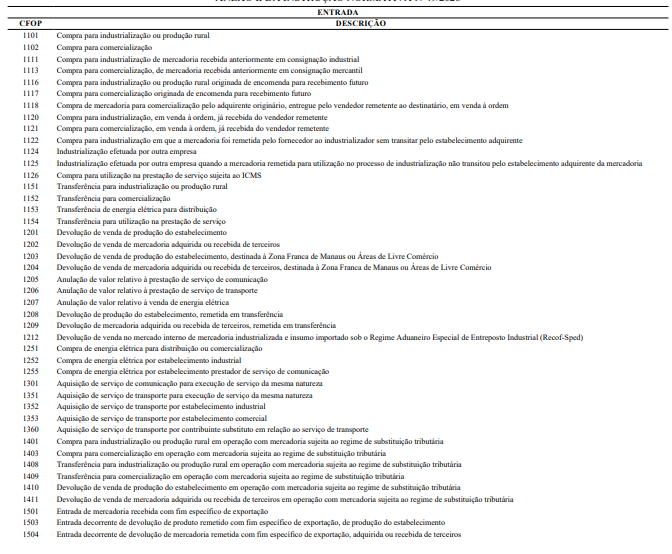

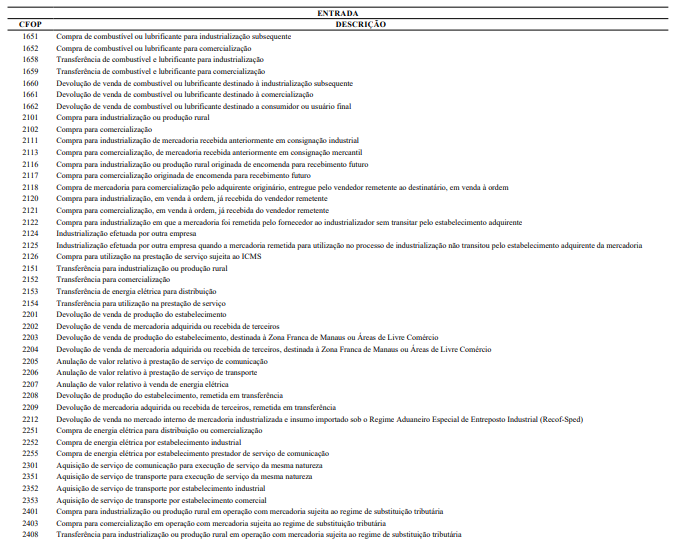

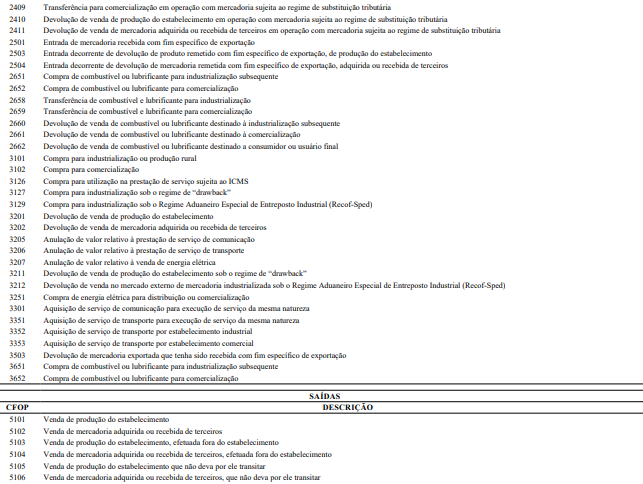

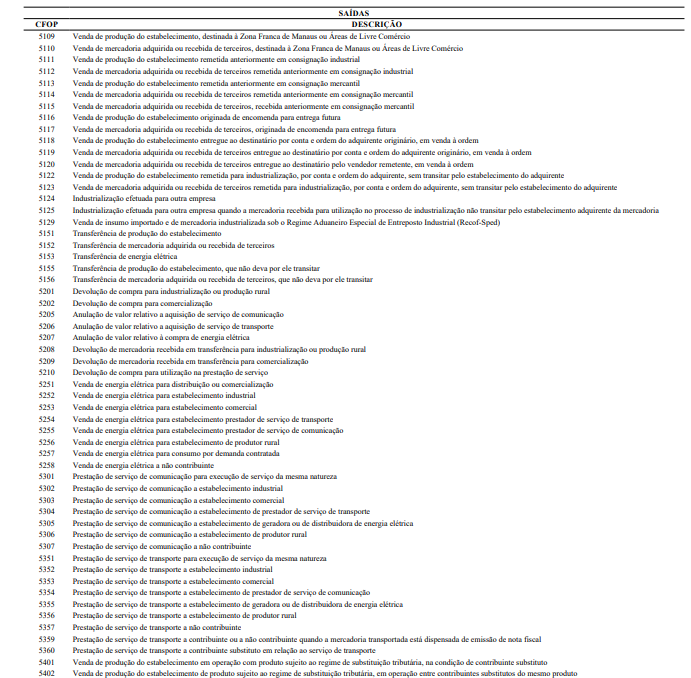

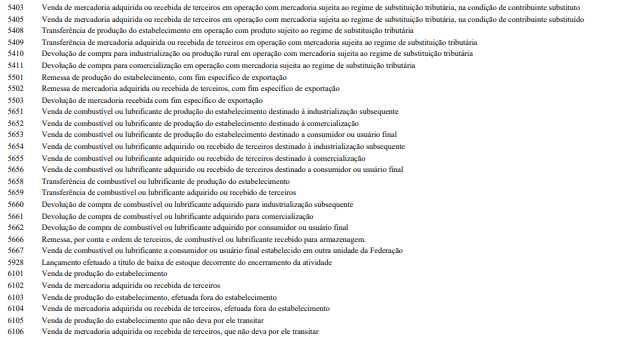

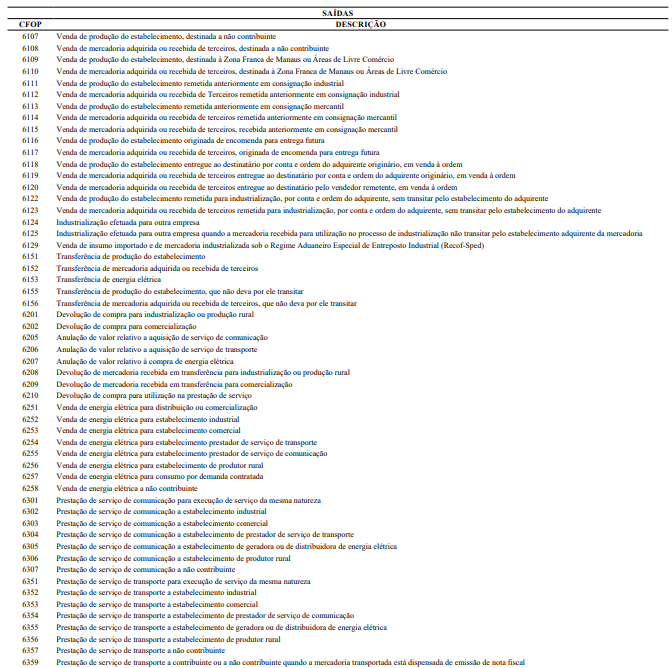

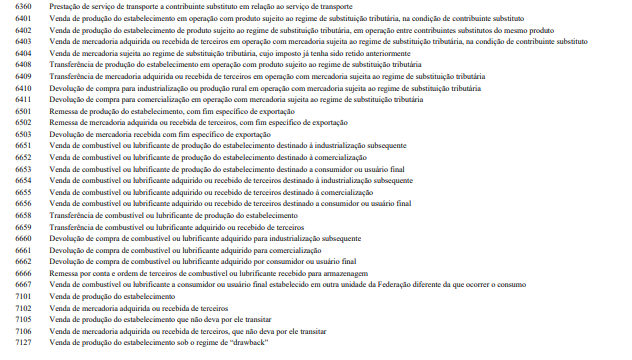

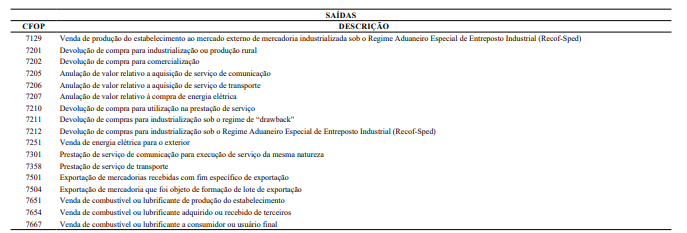

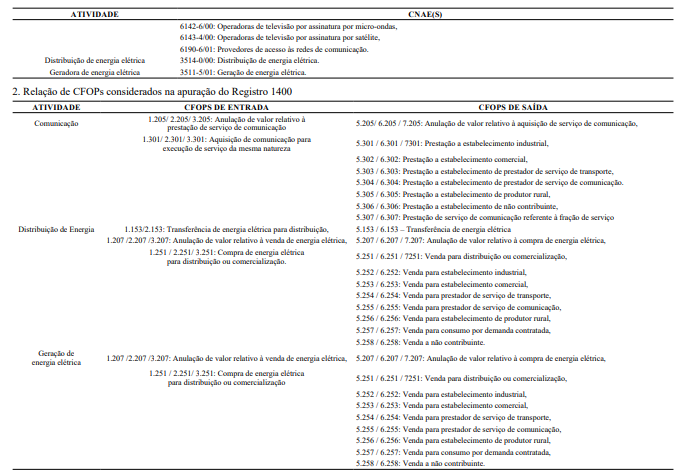

Art. 4.º A apuração do Valor Adicionado Fiscal (VAF) observará os critérios estabelecidos nos Códigos Fiscais de Operações e Prestações (CFOP), conforme disposto no Anexo II desta Instrução Normativa.

Art. 5.º Para os contribuintes optantes pelo Simples Nacional, o Valor Adicionado Fiscal (VAF) será apurado mediante a aplicação do percentual de 32% (trinta e dois por cento) sobre a receita bruta sujeita ao ICMS, declarada no Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D), nos termos da Lei Complementar n.º 63, de 11 de janeiro de 1990.

Art. 6.º No caso de Autos de Infração, o Valor Adicionado Fiscal (VAF) corresponderá ao montante das omissões de saída, deduzidos os valores

relativos aos autos de omissão de entrada, desde que tais registros guardem correspondência com a apuração do Valor Adicionado Fiscal.

Parágrafo único. Serão igualmente computados no cálculo de que trata o caput deste artigo os Autos de Infração decorrentes de circulação de mercadoria desacobertada de documentação fiscal ou amparada por nota fiscal inidônea.

Art. 7.º Para os serviços de transporte e de comunicação, prestados por empresas estabelecidas em outras unidades da Federação, o Valor Adicionado Fiscal (VAF) será apurado mediante a aplicação do percentual de 32% (trinta e dois por cento) sobre o valor total constante nos Conhecimentos de Transporte Eletrônicos (CT-es) e nas Notas Fiscais de Comunicação.

Art. 8.º Para as empresas transportadoras estabelecidas no Estado do Ceará enquadradas no regime de recolhimento normal, o Valor Adicionado Fiscal (VAF) será apurado com base nos Conhecimentos de Transporte Eletrônicos (CT-es) de saída registrados no ambiente nacional, deduzidas as entradas de transporte registradas na Escrituração Fiscal Digital (EFD-ICMS/IPI), de forma proporcional ao valor total das prestações de saída de cada município.

Art. 9.º Os Municípios e as Associações de Municípios, por seus gestores ou representantes legais, poderão impugnar os dados do Valor Adicionado Fiscal (VAF) no prazo de até 60 (sessenta) dias corridos, contados da data de publicação do Valor Adicionado Fiscal, nos termos do Decreto n.º 37.282, de 15 de abril de 2026.

Art. 10. Permanecem vigentes e aplicáveis as disposições contidas nas Instruções Normativas n.º 05, de 2014, n.º 14, de 2018 e n.º 110, de 2021, para fins de apuração do Valor Adicionado Fiscal (VAF) referente aos fatos geradores ocorridos até o exercício de 2024.

Parágrafo único. A partir de 1º de janeiro de 2025, as disposições desta Instrução Normativa aplicam-se à apuração do Valor Adicionado Fiscal (VAF) relativo ao ano-base 2025 e aos subsequentes.

Art. 11. Esta Instrução Normativa entra em vigor na data de sua publicação.

SECRETARIA DA FAZENDA DO ESTADO DO CEARÁ, em Fortaleza, aos 29 de abril de 2026.

Fabrízio Gomes Santos

SECRETÁRIO DA FAZENDA

ANEXO I DA INSTRUÇÃO NORMATIVA Nº49/2026

ORIENTAÇÕES GERAIS PARA O PREENCHIMENTO DO REGISTRO 1400- INFORMAÇÕES SOBRE VALORES AGREGADOS DA EFD/ICMS/IPI

As empresas cujas atividades econômicas estejam listadas neste Anexo ficam obrigadas ao preenchimento do Registro 1400 da EFD. O valor informado deverá corresponder ao montante dos CFOPs de saída, deduzidos os CFOPs de entrada, segregando o resultado para o município de ocorrência do fato gerador.

1-Relação de CNAEs obrigados ao preenchimento do Registro 1400

ANEXO II DA INSTRUÇÃO NORMATIVA Nº49/2026